Өнөө цагт бид зах дээрээс хүнсээ авахдаа, хотод сурч байгаа хүүхэд рүүгээ мөнгө явуулахдаа, цахилгааны төлбөрөө төлөхдөө бэлэн мөнгө ашиглахгүйгээр ердөө л гар утсаараа гүйлгээ хийдэг. Энэ бол цахимаар санхүүгийн гүйлгээ хийх нь бидний амьдралд аль хэдийн өдөр тутмын хэрэглээ болсны илэрхийлэл юм. Хэдийгээр энэ бүхэн хэдхэн жилийн өмнө зүүд мөрөөдөл мэт санагдах байсан ч, одоо бол хаа сайгүй бодит хэрэглээ болтлоо амьдралын хэв маяг хурдтай хөгжиж байна.

Гэвч энэ бол уламжлалт цаасан мөнгийг цахим технологийн тусламжтайгаар удирдаж байгаа нэг хэлбэр төдий зүйл юм. Тэгвэл “Дижитал валют” гэж яг юу вэ? Энэ нь бидний өдөр тутмын амьдралд цаашид хэрхэн нөлөөлөх вэ? Үүнийг бид бүгдэд ямар ач холбогдолтой болохыг хамтдаа сонирхоцгооё.

ДИЖИТАЛ ВАЛЮТ ГЭЖ ЮУ ВЭ?

Дижитал валют гэдэг нь зөвхөн цахим хэлбэрээр оршдог мөнгө юм. Таны халаасанд байдаг төгрөгөөс ялгаатай нь, дижитал валютыг барьж, гараараа тэмтэрч болохгүй. Харин түүнийг зөвхөн компьютер, гар утас, интернэтэд холбогдсон бусад төхөөрөмжид хадгалж, тэдгээрээр дамжуулан хэрэглэдэг.

Дижитал валют нь олон янзын хэлбэртэй байж болдог. Тэдгээрээс хамгийн түгээмэл нь:

Криптовалют гэдэг нь аль нэг улсын төрийн байгууллага, төв банкнаас хамааралгүйгээр блокчейн гэх технологи дээр суурилдаг бөгөөд бүх гүйлгээг олон нийтэд ил тод, төвлөрсөн бус байдлаар бүртгэж, найдвартай байдлыг хангадаг систем. Биткойн (BTC), Этереум (ETH) гэх мэт криптовалютууд нь дэлхий дээр хамгийн түгээмэл бөгөөд аливаа дундын банкны оролцоогүйгээр хүнээс хүнд шууд шилжүүлэг хийх боломж олгодог дижитал валютын гол жишээ юм.

Стэйблкойн бол криптовалютын нэг дэд төрөл бөгөөд үнэ нь тогтвортой байхаар зориулагдсан дижитал валют юм. Стэйблкойн нь ихэвчлэн ам.доллар зэрэг бодит валют эсвэл алт гэх мэт үнэт зүйлсээр үнэ нь баталгааждаг тул ханш нь зах зээлийн хэлбэлзлээс бага хамааралтай байдгаараа “Биткойн” гэх мэт тогтворгүй криптовалютаас ялгаатай байдаг тул тэдгээрийг ашиглан санхүүгийн гүйлгээ хийхдээ ханшийн эрсдлээс зайлсхийж болдог. “Tether” (USDT), “USDC” (USDC) зэрэг Стэйблкойн нь өргөн тархсан дижитал төлбөр, тооцоо хийх тогтвортой, найдвартай сонголтуудын нэгд тооцогддог байна.

Биткойн анх 2009 онд гарсан нь дэлхий дахинд бизнес, эдийн засаг, санхүүгийн гүйлгээнд тохиосон хувьсгалын эхлэл болсон байна. Биткойны дараа олон мянган криптовалют гарсан бөгөөд тэдгээр нь хүмүүсийн хөрөнгө мөнгөө хадгалах, дамжуулах, санхүү мөнгөтэй холбоотой сайн муу олон олон шинэ боломжийг нээсэн билээ. Эдгээр валютууд нь бага шимтгэлтэйгээр, богино хугацаанд, элдэв хязгаарлалтгүйгээрээ олон улсын гүйлгээ хийхэд хялбар байдаг тул дэлхий даяар түгээмэл болжээ.

Гэвч криптовалютын гол бэрхшээл нь түүний “ханшийн хэлбэлзэл” юм. Нэг өдөр Биткойны үнэ 100 сая төгрөгтэй тэнцэж байхад, маргааш нь үнэ нь хоёр дахин буурч болдог. Энэ нь нэг талаас сонирхолтой байж болох ч нөгөө талаас маш их эрсдэлтэй бөгөөд үүнтэй төстэй нэг тод жишээ бол манай улсад 2020 онд болсон “койны халуурал” юм. Дээрх шалтгааны улмаас криптовалютыг дүрэм журамтай, тогтвортой, хяналттай болгох олон оролдлогууд тэр үеэс эхлэн дэлхий даяар эхэлжээ.

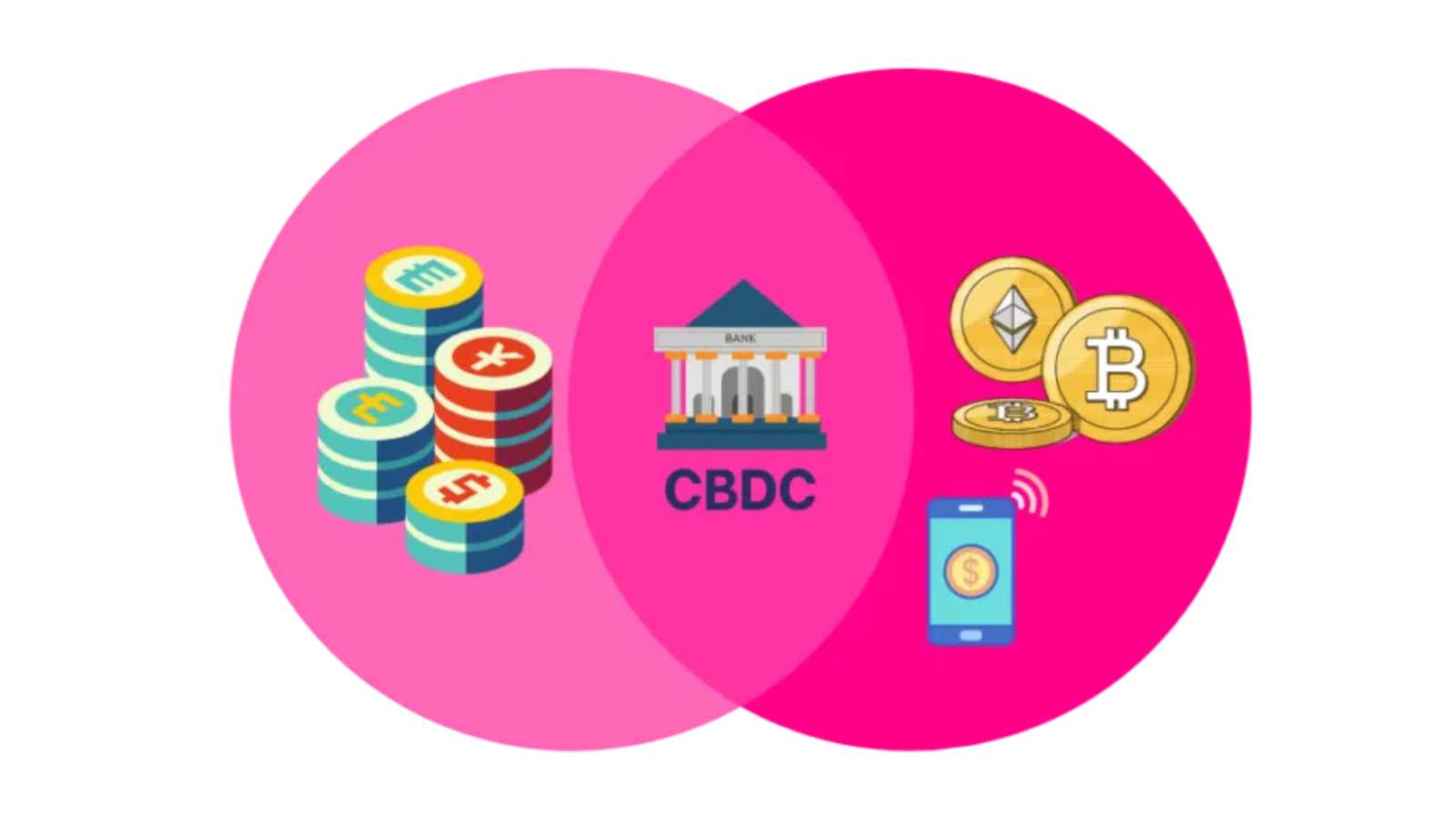

ТӨВ БАНКНЫ ДИЖИТАЛ ВАЛЮТ (CBDC)

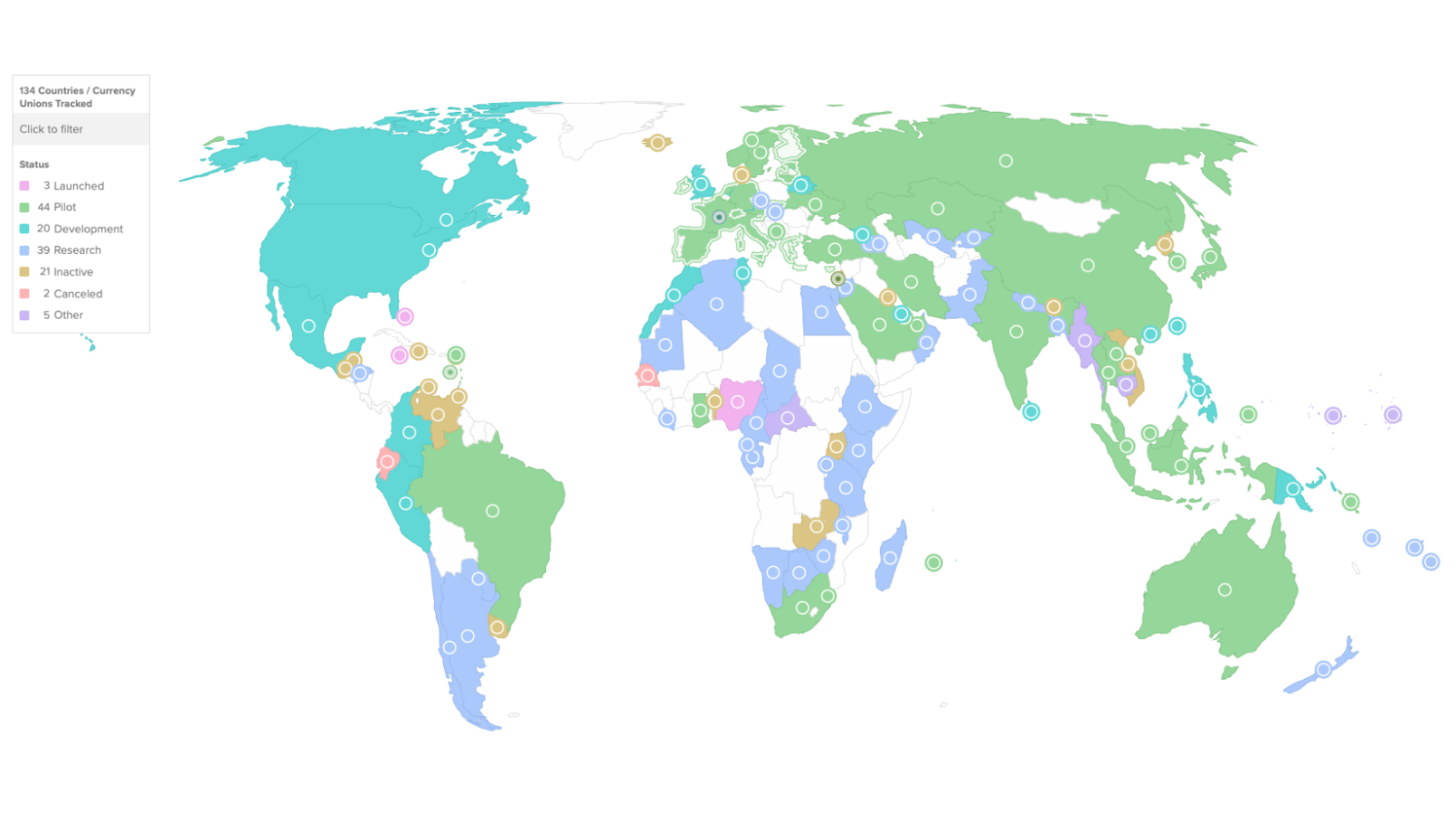

Дэлхий даяар 2024 оны 9-р сарын байдлаар 134 орон өөрсдийн цахим валютыг гаргахаар бодит алхам хийж эхлээд байна. Төв банкны дижитал валют (ТБДВ) гэдэг нь тухайн улсын албан ёсны мөнгийг дижитал хэлбэрээр гаргаж, төв банкнаас хянаж, зохицуулдаг валют юм. Цаасан мөнгөнөөс ялгаатай нь зөвхөн цахим хэлбэрээр орших тул төлбөр тооцоо, шилжүүлэг нь зөвхөн цахимаар хийгддэг бөгөөд түүгээр хийсэн гүйлгээ бүр нь байнга тасралтгүй бүртгэгдэж байдаг. Энэ нь төсөв, мөнгөний урсгалыг бүрэн хянах боломжийг олгох ба үүний ачаар мөнгө угаах, татвараас зайлсхийх гэх мэт хууль бус үйлдлүүдээс урьдчилан сэргийлэх ажиллагаа шинэ шатанд гарна.

ТБДВ-ын урсгалд Төв банк бүрэн хяналт хэрэгжүүлэх боломжтой тул Засгийн газрын улс орны хэмжээнд санхүү, мөнгөний урсгалыг бодит цаг хугацаанд нь мониторинг хийж, эдийн засгийн аливаа асуудалд шуурхай арга хэмжээ авах, мөнгөний бодлогыг үр дүнтэй хэрэгжүүлэх боломж олгодог. Хэдийгээр энэ түвшний хяналт нь эдийн засгийг өндөр ач холбогдолтой боловч хүний хувийн мэдээллийн нууцлалд асуудал үүсгэж болзошгүй байдаг.

Зарим тохиолдолд ТБДВ-ыг тусгай нөхцөлтэйгөөр программчлан бүтээж болдог. Жишээ нь, тодорхой бүтээгдэхүүнд зарцуулах боломжтой эсвэл тодорхой бүлэгт, тодорхой цаг хугацаанд гэх зэргээр дижитал мөнгийг гаргаж болно. Энэ нь эдийн засгийн тодорхой зорилтод нийцүүлэн мөнгөний хэрэглээг хянах, тухайн салбарт эдийн засгийн өсөлтийг дэмжих гэх мэт бодлогын арга хэмжээ авах боломж олгодог байна.

Гэсэн хэдий ч, дижитал валютыг нэвтрүүлэхэд хүний хувийн нууц хамгаалах, кибер аюулгүй байдлыг хангах асуудлууд өндөр сорилтуудтай тулгарна. Бүх гүйлгээг цахимаар бүртгэх үед хувь хүний санхүүгийн мэдээллийг хэрхэн хамгаалах вэ? Мөн цахим мөнгө хакеруудаас хэрхэн хамгаалагдах вэ гэх мэт чухал асуудал бий болно.

ИРЭЭДҮЙ ЯМАР БАЙХ ВЭ?

Дижитал валют бол түр зуурын үзэгдэл биш юм, харин энэ бол гарцаагүй ирээдүй юм. Монгол Улсын хувьд дижитал валютыг үр бүтээмжтэй хэлбэрээр нэвтрүүлэн эдийн засгийн өсөлт, түүний хүртээмжийг нэмэгдүүлэхэд ашиглах хэрэгтэй. Улмаар шинэ технологиудыг хөгжүүлэх, хөрөнгө оруулалтыг татах, санхүүгийн үйлчилгээг хялбаршуулж, үр ашгийг нэмэгдүүлж хөгжилд хүргэж, ирээдүйг ойртуулна.

Мэдээж хэрэг аливаа шинэ зүйлст сул тал, эрсдэл бий боловч мөнгөний талаарх хүн төрөлхтний төсөөлөл өөрчлөгдөж байна. Хүссэн хүсээгүй Монгол Улс энэ өөрчлөлтийн нэг хэсэг болох нь гарцаагүй. Харин бид ирээдүйн мөнгөнд бэлэн үү? Бид энэ тухай дараа дараагийн нийтлэлээрээ эргэн уулзах болно.

Нийтлэлч, Кибер аюулгүй байдлын олон улсын эксперт Б.Баясгалан